3631-5600")

27/11/2017 às 07h00m - Atualizado em 27/11/2017 às 13h04m

Gestão fiscal é crítica em Timbaúba, aponta Firjan

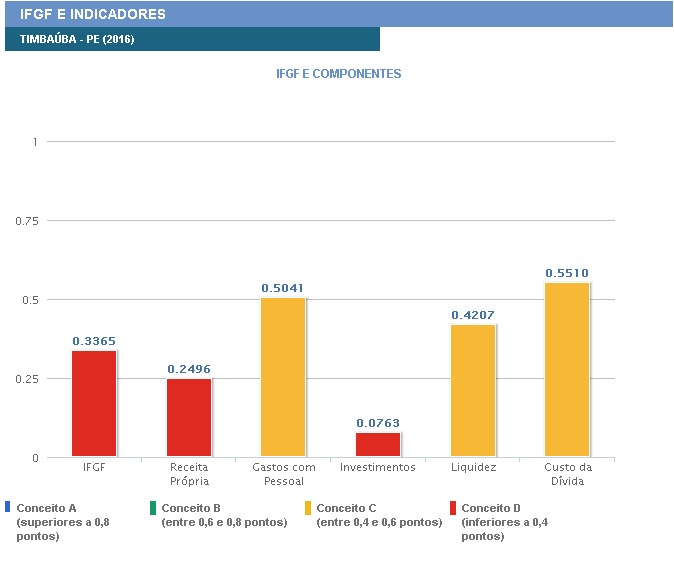

As estatísticas oficiais de receita própria, gastos com pessoal, investimentos, liquidez e custo da dívida de Timbaúba foram divulgados e a pontuação do município é de 0.3 (Gestão Crítica)

A Gestão Fiscal de Timbaúba recebeu conceito D, de crítica, do Índice Firjan de Gestão Fiscal (IFGF), relativa aos números de 2016. Com base nos dados informados anualmente pelas próprias cidades à Secretaria do Tesouro Nacional, cada município é avaliado considerando-se cinco indicadores.

Outras informações sobre Timbaúba clique no link: https://goo.gl/eFVsEf

Os indicadores receita própria, gastos com pessoal, investimentos, liquidez e custo da dívida de Timbaúba foram divulgados e a pontuação do município é de 0.3.

Essa pontuação varia de 0 a 1, sendo que quanto maior a pontuação, melhor a gestão fiscal do município. E os conceitos vão de A a D.

A (acima de 0,8001) - Gestão de Excelência

B (Entre 0,6001 e 0,8) - Boa Gestão

C (Entre 0,4001 e 0,6) - Gestão em Dificuldade

D (Inferior a 0,4) - Gestão Crítica

Timbaúba (Ano 2016): IFGF 0.3365

A nível nacional o município de Timbaúba ocupa a 3842º posição. Já em Pernambuco de 176 municípios (oito municípios não apresentaram informações consistentes e por isso não foram incluídos no IFGF) Timbaúba ocupa a 102º posição.

A situação mais grave é em relação ao indicador Investimento com a pontuação de 0.07. Custo de dívida é a pontuação maior com 0.55.

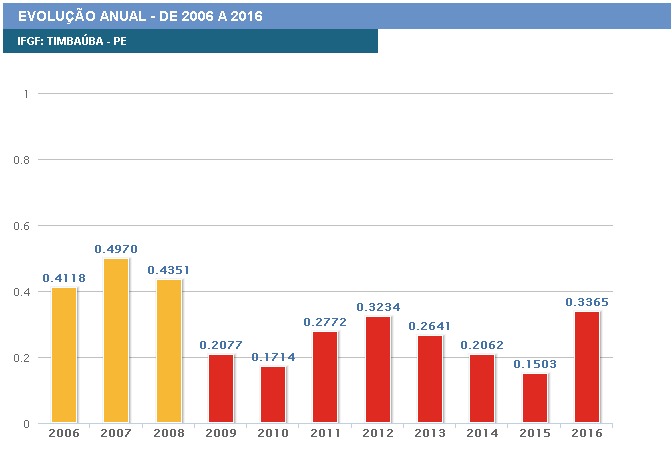

Evolução anual - De 2006 a 2016

Para se chegar ao resultado foram analisados cinco tipos de indicadores.

- Receita Própria - Mede a "capacidade de arrecadação de cada município e sua dependência das transferências de recursos dos governos estadual e federal".

- Gastos com Pessoal - Representa o "gasto dos municípios com quadro de servidores, avaliando o grau de rigidez do orçamento para execução das políticas públicas".

- Liquidez - Verifica a “relação entre o total de restos a pagar acumulados no ano e os ativos financeiros disponíveis para pagá-los no exercício seguinte”.

- Investimentos - Acompanha o "total de investimentos em relação à receita líquida".

- Custo da Dívida - Avalia o “comprometimento do orçamento com o pagamento de juros e amortizações de empréstimos contraídos em exercícios anteriores